Постатейные расходы

Для отражения постатейных расходов предприятия используется единый механизм статей расходов. Состав и параметры статей расходов задаются в списке Финансовый результат и контроллинг – См. также – Статьи расходов.

Для выделения отдельного элемента затрат необходимо использовать свою статью расходов, которая будет указываться при отражении соответствующих хозяйственных операций. Поэтому при составлении списка статей расходов нужно учесть требования всех видов учета, запланированных к ведению в рамках одной информационной базы.

Пример такого подхода представлен в поставляемой в рамках конфигурации модели по международному финансовому учету (ее описание дано в соответствующем разделе Особенности методологии учета).

В прикладном решении применяется независимая схема распределения затрат на финансовый результат:

● независимое распределение расходов в управленческом и регламентированном учете по разным вариантам распределения;

● распределение расходов на финансовый результат в регламентированном учете по направлениям деятельности;

● распределение дополнительных расходов по товарам в управленческом учете на организацию – получателя расходов, определяемую аналитикой расходов.

В последнем случае, если в качестве аналитики расходов будет указана Организация или документ, при проведении документа, отражающего расходы, формируются сторнирующие движения по организации, указанной в документе, а также приходные движения по организации, указанной в аналитике расчетов (в валюте управленческого учета).

Для постатейных расходов применяется их квалификационное разделение по принципу возникновения. Вариант квалификации расходов определяется в карточке элемента списка Статьи расходов значением поля Расходы возникают:

● При приобретении;

● При складском хранении, перемещении, обработке;

● При продаже;

● При производстве;

● При формировании внеоборотных активов;

● На объектах затрат;

● В иных процессах, включая общепроизводственные и общехозяйственные.

Выбор конкретного варианта квалификации расходов определяет в дальнейшем доступные виды аналитик расходов и варианты распределения расходов для целей управленческого и регламентированного учета.

|

Квалификация расходов |

Доступные виды аналитик |

|

При приобретении |

«Заказ поставщику», «Приобретение товаров и услуг», «Поступление товаров», «Ввод остатков», «Ввод остатков (2.5)», «Передача товаров между организациями», «Таможенная декларация», «Выкуп товаров с хранения» |

|

При складском хранении, перемещении, обработке |

«Склад (место хранения)», «Номенклатура», «Заказ на перемещение», «Перемещение товаров», «Заказ на сборку (разборку)», «Сборка (разборка) товаров», «Прочее оприходование», «Производство без заказа», «Переработчик», «Договор с переработчиком», «Поступление от переработчика 2.4», «Поступление от переработчика», «Отчет переработчика», «Этап производства» |

|

При продаже |

«Клиент», «Сделка», «Заказ/Реализация», «Отчет давальцу», «Маркетинговое мероприятие» |

|

При производстве |

«Партия производства», «Заказ на производство», «Группа продукции», «Продукция» |

|

При формировании внеоборотных активов |

«Основные средства», «Объекты строительства», «НМА/НИОКР», «Исследования и разработки» |

|

В иных процессах, включая общепроизводственные и общехозяйственные |

«Подразделение», «Организация», «Виды курсовых разниц», «Касса», «Физическое лицо», «Договор кредита (депозита)», «Маркетинговое мероприятие», «Претензия клиента», «Проект», «Объекты эксплуатации» , «НМА/НИОКР», «Исследования и разработки», «Склад (место хранения)», «Номенклатура», «Прочие расходы», «Заказ на ремонт», «Виды обязательного страхования», «Объекты учета резервов» |

|

На объектах затрат |

«Объекты возникновения затрат» |

В программе можно выделить расходы, формирующие:

● Себестоимость товаров – затраты включаются в себестоимость материально-производственных запасов;

● Финансовый результат – объектами учета выступают направления деятельности, организации (в том числе и в целях формирования прибылей и убытков организаций), центры ответственности в виде подразделений;

● Расходы будущих периодов – затраты, которые будут отнесены на финансовый результат предприятия в будущих периодах (например, арендная плата, вносимая за несколько месяцев вперед);

● Производственные затраты – затраты включаются в себестоимость выпускаемой продукции;

● Стоимость внеоборотных активов – формирование стоимости будущих объектов ОС и НМА, учет расходов на капитальное строительство, проведение НИОКР. Вариант рассматривается в главе Внеоборотные активы.

С целью расширения возможностей детализации и повышения гибкости распределения постатейных расходов в системе поддерживается функциональность их учета в разрезе объектов возникновения затрат (далее – ОВЗ).

В рамках настоящего решения также поддерживается сценарий без необходимости автоматического распределения затрат.

Целевую адресацию расходов определяет тип расходов.

Квалификация расходов определяет возможные варианты их распределения. Доступные варианты распределения в зависимости от квалификации расходов приведены в Таблице.

|

Вариант распределения |

Распре-делить вручную |

На финансо-вый резуль-тат (расходы тек. периода) |

На расходы будущих периодов |

На сто-имость внеобо-ротного актива |

На себестоимость …

|

На объекты возник-новения затрат |

|||

|

Квалификация расхода |

товаров |

продаж |

произ-водства (прямые) |

произ-водства (распреде-ляемые) |

|||||

|

При формировании внеоборотных активов |

+ |

+ |

+ |

+ |

+ |

||||

|

При приобретении |

+ |

+ |

+ |

+ |

|||||

|

При складском хранении, перемещении, обработке |

+ |

+ |

+ |

+ |

|||||

|

При продаже |

+ |

+ |

+ |

+ |

|||||

|

При производстве |

+ |

+ |

+ |

+ |

|||||

|

В иных процессах, включая общепроизводственные и общехозяйственные |

+ |

+ |

+ |

+ |

|||||

|

На объектах затрат |

+ |

+ |

+ |

+ |

|||||

Для каждой статьи расходов в списке Финансовый результат и контроллинг – См. также – Статьи расходов на закладке Основное указываются:

● Группа статей – определяет расположение статьи в иерархической структуре списка, используется для удобства поиска и использования статьи;

● Квалификация расходов и настройки отнесения , в т.ч:

○ Расходы возникают - определяет квалификацию расходов по принципу их возникновения;

○ относятся и распределяются согласно – задает настройки отнесения и распределения расхода в управленческом учете;

Вариант и правило распределения расходов могут совпадать или отличаться по видам учета. Поля для указания разных вариантов и правил распределения расходов по видам учета отображаются на форме элемента списка Статьи расходов по гиперссылке Использовать полные возможности. Тогда варианты и правила распределения расходов по видам учета указываются в полях:

○ относятся в упр. учете и распределяются согласно – задает настройки отнесения и распределения расхода в управленческом учете;

○ относятся в бух. учете и распределяются согласно – задает настройки отнесения и распределения расхода в бухгалтерском учете;

○ относятся в нал. учете и распределяются согласно – задает настройки отнесения и распределения расхода в налоговом учете;

Если вариант и правила распределения расхода во всех видах учета совпадают, тогда поля настройки распределения по видам учета можно скрыть по гиперссылке Отключить полные возможности.

Настройки распределения расхода по видам учета могут быть уточнены для организаций и подразделений. Переход к уточняющим настройкам распределения расхода выполняется по гиперссылке Настроить правила распределения по организациям и подразделениям.

● Тип аналитики расходов – указывает на объект (причину) возникновения расходов, используется как независимый аналитический разрез учета расходов;

● флажок Контролировать заполнение аналитики – обеспечивается полнота указания исходных данных;

■ в группе Раздельный учет НДС по расходам осуществляется выбор способа распределения НДС по видам налогообложения:

○ вариант НДС относится на вид налогообложения документа закупки предполагает, что порядок учета НДС определяется видом деятельности НДС непосредственно в документе. Данный вариант недоступен для статей расходов, в которых вариант распределения в бух. учете определен как На себестоимость производства (распределяемые);

○ вариант Определяется учетной политикой организации применяется для статей расходов, в которых вариант распределения в бух. учете определен как На себестоимость производства (прямые) или На себестоимость производства (распределяемые), и может быть для статей расходов с указанными вариантами распределения только таким, поэтому с формы элемента списка скрывается. При данном варианте учета НДС, если в учетной политике организации включена опция Раздельный учет постатейных производственных затрат по налогообложению НДС, то окончательный вид деятельности НДС определяется в момент реализации продукции, для производства которой были понесены расходы. Если указанная опция отключена, то порядок учета НДС определяется видом деятельности НДС непосредственно в документе. Вариант Определяется учетной политикой организации также применяется для статей расходов, в которых вариант распределения в упр. учете определен как На себестоимость производства (распределяемые);

○ вариант Определяется использованием ОС/НМА доступен для статей расходов, в которых вариант распределения В бух. учете определен как На стоимость внеоборотного актива и Тип аналитики расходов отличается от НМА/НИОКР Данный вариант учета НДС предполагает, что вид деятельности НДС определяется в момент принятия объекта ОС/НМА к учету. НДС откладывается до ввода объекта ОС/НМА в эксплуатацию;

○ вариант НДС распределяется пропорционально выручке предполагает, что вне зависимости от того, какой вид деятельности НДС указан в документе, НДС будет распределен на разные виды деятельности пропорционально выручке в рамках процедуры Закрытие месяца.

Параметры отражения расходов в бухгалтерском и налоговом учете задаются на закладке Бухгалтерский учет и налоги:

● Группы финансового учета для упр. учета и МФУ, бух. учета, нал учета – по видам учета указываются элементы списка Группы настроек финансового учета доходов и расходов, определяющие счета учета и списания расходов. Подробно о настройке счетов учета расходов см. Настройка счетов учета для отражения документов в регламентированном учете;

● Классификация расходов для целей регламентированного учета и отражения в регл. отчетности:

○ Относятся к деятельности – определяет отнесение расходов к основной или прочей деятельности организации;

○ флажок Принимаются к налоговому учету по налогу на прибыль определяет признаются ли расходы по данной статье при расчете налога на прибыль;

○ для принимаемых к налоговому учету по налогу на прибыль расходов в зависимости от их принадлежности к основной или прочей деятельности предприятия, требуется указать Вид расходов по основной деятельности или Вид расходов по прочей деятельности соответственно. Выбранное значение влияет на заполнение регистров налогового учета, декларации по налогу на прибыль и бухгалтерской отчетности организации. Кроме того указание некоторых видов расходов определяет отнесение расходов к нормируемым (подробнее см. Распределение расходов в конце месяца);

○ флажок Признавать расходами при УСН определяет признаются ли затраты по данной статье в составе расходов при использовании упрощенной системы налогообложения с объектом налогообложения Доходы минус расходы.

● если организация, применяющая основную систему налогообложения или УСН, является плательщиком единого налога на вмененный доход (далее – ЕНВД), или индивидуальный предприниматель совмещает упрощенную и патентную системы налогообложения, то следует указать к деятельности с какой системой налогообложения относятся расходы. ОСНО для расходов по деятельности с основной системой налогообложения или УСН. ЕНВД/ПСН для расходов в рамках ЕНВД или деятельности по патенту. Для статей расходов с вариантом распределения На финансовый результат (расходы тек. периода) в случае, если расходы нельзя однозначно отнести к деятельности с определенной системой налогообложения, может быть выбрано значение ОСНО и ЕНВД/ПСН. Такие расходы будут распределены в рамках процедуры Закрытие месяца. То, какие доходы учитываются при расчете доли распределения, зависит от настройки учетной политики База распределения расходов по видам деятельности.

На закладке Ограничение использования при установленном флажке Ограничить использование в хозяйственных операциях можно указать список видов хозяйственных операций (по документам), в которых разрешается использовать данную статью. Использование ограничения позволяет снизить количество ошибок пользователей при отражении хозяйственных операций, сокращает время выбора статьи расходов при заполнении.

Варианты распределения

Вариант распределения определяет экономический смысл использования расходов, зарегистрированных по конкретной статье. В зависимости от квалификации расходов по принципу возникновения доступны следующие варианты распределения:

■ На себестоимость товаров;

■ На финансовый результат (расходы тек. периода);

■ На расходы будущих периодов;

■ На себестоимость продаж;

■ На себестоимость производства (прямые);

■ На себестоимость производства (распределяемые);

■ На стоимость внеоборотного актива;

■ На объекты возникновения затрат.

Для вариантов распределения На себестоимость товаров, На финансовый результат (расходы тек. периода), На расходы будущих периодов и На себестоимость производства (распределяемые) порядок распределения расходов настраивается с использованием элементов списка Правила распределения и показатели. Поддерживается возможность использования разных правил распределения расходов в целях управленческого, бухгалтерского и налогового учета. В бухгалтерском и налоговом учете выбор различных правил распределения доступен, если не совпадают варианты распределения в указанных видах учета.

При отсутствии потребности распределения расходов доступен отдельный вариант Распределить вручную (расходы по такой статье могут быть возмещены). Статьи с вариантом распределения Распределить вручную алгоритмами системы не обрабатываются, автоматически не распределяются, в рабочем месте Распределить вручную не отражаются, в процедуре Закрытие месяца наличие остатков по ним не учитывается. Как распорядиться такими расходами решает пользователь.

Расходы по статьям с вариантом распределения Распределить вручную документом Отражение прочих доходов и расходов могут быть перенесены на статью с другим вариантом распределения для дальнейшего распределения по правилам новой статьи (операция Реклассификация расходов), или списаны на статью активов/пассивов (операция Списание расхода).

Вариант распределения «На себестоимость товаров»

Статьи расходов с вариантом распределения На себестоимость товаров (далее – дополнительные расходы) используются для формирования стоимости материальных ценностей вне процессов производства.

Настройка правил распределения дополнительных расходов выполняется в карточке элемента списка Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также - Правила распределения расходов) на закладке Расходов на себестоимость товаров.

В карточке элемента списка Правила распределения и показатели определяется показатель распределения дополнительных расходов. Для распределения дополнительных расходов при настройке правил распределения доступны следующие показатели:

■ Количество товаров – база распределения определяется по количеству выбранной номенклатуры;

■ Себестоимость товаров – база распределения определяется по стоимости выбранной номенклатуры;

■ Вес товаров – база распределения определяется на основании весовых характеристик выбранной номенклатуры;

■ Объем товаров – база распределения определяется на основании объемных характеристик выбранной номенклатуры.

По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) можно определить критерии отбора номенклатуры, в себестоимость которой будут распределены дополнительные расходы.

При настройке правила распределения дополнительных расходов поддерживается возможность установки отбора по элементам и реквизитам назначений, номенклатуры, серий, складов и характеристик. Отборы могут быть установлены как выбором списка необходимых значений, так и наложением условий с использованием стандартных видов сравнения (Равно/Не равно, В группе/Не в группе, Заполнено/Не заполнено и пр.) Путем настройки правила распределения с установкой отборов, например, может быть обеспечено распределение дополнительных расходов на выборочные позиции номенклатуры из документа приобретения, когда документ приобретения указан как аналитика распределяемого расхода.

Распределение дополнительных расходов выполняется в рамках процедуры Закрытие месяца в документах Распределение расходов на себестоимость товаров в рабочем месте Распределение расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

Документы Распределение расходов на себестоимость товаров формируются в разрезе организации, направления деятельности, подразделения, статьи и аналитики расходов.

В документе Распределение расходов на себестоимость товаров доступны флажки Использовать для управленческого учета, для бухгалтерского учета и для налогового учета. Путем создания отдельных документов с флажками для разных видов учета можно организовать различное распределение дополнительных расходов в управленческом, бухгалтерском и налоговом учете.

На закладке Правило распределения документа Распределение расходов на себестоимость товаров определяется показатель распределения дополнительных расходов. По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) поддерживается возможность определить критерии отбора номенклатуры, в себестоимость которой будут распределены дополнительные расходы.

По умолчанию закладка Правило распределения документа Распределение расходов на себестоимость товаров заполняется правилом распределения, указанным в статье расходов, по которой оформляется документ. При необходимости правило распределения может быть уточнено непосредственно в документе.

Доступные типы аналитики в зависимости от квалификации расходов:

■ Склад – сумма затрат по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе). Если конкретный склад не выбран, то распределение ведется по всем складам. Необходимо обратить внимание, что если в периоде распределения расхода начальный остаток товаров на складе = 0, а приход обеспечен только перемещениями, то база распределения будет равна 0. При учете по средней оценке, если начальный остаток и приход также обеспечены только перемещениями, то база распределения будет равна начальному остатку;

■ Номенклатура – сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции на всех складах предприятия (для всех характеристик, серий и назначений);

■ Приобретение товаров и услуг, Поступление товаров, Заказ поставщику, Заказ на перемещение, Заказ на сборку (разборку), Сборка (разборка), Перемещение товаров, Передача товаров между организациями, Ввод остатков, Таможенная декларация на импорт, Этап производства, Производство без заказов, Прочее оприходование товаров – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Если в информационной базе включена функциональная опция Распределение дополнительных расходов по выбывшим товарам (меню НСИ и администрирование - Финансовый результат и контроллинг – Учет товаров) в рамках регламентной процедуры закрытия месяца выполняется распределение дополнительных расходов на себестоимость выбывших в прошлых периодах товаров. Такое распределение выполняется для статей расходов с классификацией расходов Расходы возникают При приобретении и аналитикой расходов - документами, относящимися к прошлым периодам. Расчет себестоимости выбывших товаров выполняется в соответствии с методом оценки стоимости, заданным в учетной политике организации. При использовании метода оценки запасов Средняя за месяц расчет себестоимости выбывших товаров выполняется без детализации по партиям. Поэтому себестоимость выбывших товаров рассчитывается, исходя из себестоимости и дополнительных расходов всех приобретений. Для точного расчета себестоимости выбывшего товара с учетом себестоимости каждой партии необходимо использовать метод оценки ФИФО. При использовании метода оценки стоимости Среднескользящая результат распределения записывается в регистр Отклонения в стоимости товаров с указанием периода отклонения, начиная с которого доп. расходы нужно распределить на выбытия товаров. Распределение доп. расходов на выбытия товаров в прошлых периодах выполняется при распределении регистра Отклонения в стоимости товаров.

Если включить функциональную опцию Распределение дополнительных расходов по выбывшим товарам в информационной базе не сразу после начала ведения учета, то при выполнении регламентных операций по закрытию месяца за любой период дополнительные расходы будут распределены и отражены в учете в том периоде, за который выполнялся текущий расчет. При распределении дополнительных расходов в организациях, использующих метод оценки ФИФО, определяются направления выбытия товаров каждой партии и по направлению выбытия товаров выполняется распределение по следующим правилам:

■ если товары были проданы, то дополнительные расходы списываются на продажу;

■ если товары были списаны на расходы, то дополнительные расходы списываются на использованные при списании товаров статьи расходов;

■ если товары были использованы в производстве, то дополнительные расходы списываются на расходы с использованием предопределенной статьи «Производственные расходы прошлых периодов»;

■ если товары были реализованы по схеме «Товары в пути» и в документе реализации указан договор, распределение отражается в оперативном учете движением Приход в регистр Себестоимость товаров по разделу учета «Товары в пути (отгрузка без перехода права собственности)» и в бухгалтерском учете - проводкой вида Дт счет учета номенклатуры Отгруженной из ГФУ номенклатуры (счет 45.х) Кт Счет учета из ГФУ доходов/расходов, указанной в статье расходов (счета 10.ДР, 07.ДР, 41.ДР);

■ если товары были реализованы по схеме «Товары в пути» без указания договора, использованы в сборке/разборке, переданы на комиссию или в переработку, была выявлена их порча или пересортица, то дополнительные расходы списываются на расходы с использованием предопределенной статьи «Выбытия товаров в прошлых периодах».

Распределение дополнительных расходов по направлениям выбытия товаров в прошлых периодах выполняется пропорционально количеству товаров.

Поддерживается возможность распределения дополнительных расходов на товары, находящиеся в пути, если в информационной базе включена функциональная опция Распределение дополнительных расходов на товары в пути от поставщиков (меню НСИ и администрирование – Настройка НСИ и разделов - Финансовый результат и контроллинг – Учет товаров). При включении указанной функциональной опции дополнительные расходы распределяются в себестоимость товаров, приобретаемых по схеме «Товары в пути», в периоде возникновения расходов даже, если товары еще не оприходованы. При выключенной функциональной опции дополнительные расходы распределяются в себестоимость товаров после их фактического поступления на склад.

При использовании организацией метода оценки стоимости ФИФО поддерживается распределение дополнительных расходов на остатки товаров, переданных в прошлом периоде в филиал, и на товары, выбывшие в прошлом периоде в филиале. Распределение дополнительных расходов на остатки товаров, переданных в прошлом периоде в филиал, выполняется в организации, в которую были приобретены товары и поступили дополнительные расходы, а затем распределенные на переданные в филиал товары дополнительные расходы также передаются в филиал. В оперативном учете формируются движения в регистр Себестоимость товаров:

■ Приход и Расход в организации, в которую были приобретены товары и поступили дополнительные расходы;

■ Приход в филиале, в который были переданы товары.

В бухгалтерском учете распределение дополнительных расходов в себестоимость товаров, переданных в прошлом периоде в филиал, отражается проводками вида:

■ Дт счет учета номенклатуры На складе из ГФУ номенклатуры (счета 10.х, 41.х и др.) Кт Счет учета из ГФУ доходов/расходов, указанной в статье расходов (счета 10.ДР, 07.ДР, 41.ДР) в организации, в которую были приобретены товары и поступили дополнительные расходы;

■ Дт 79.02 Кт счет учета номенклатуры На складе из ГФУ номенклатуры (счета 10.х, 41.х и др.) в организации, в которую были приобретены товары и поступили дополнительные расходы;

■ Дт счет учета номенклатуры На складе из ГФУ номенклатуры (счета 10.х, 41.х и др.) Кт 79.02 в филиале, в который были переданы товары.

Распределение дополнительных расходов по товарам, выбывшим в предыдущем периоде в филиале, выполняется, если в информационной базе включена функциональная опция Распределение дополнительных расходов по выбывшим товарам (меню НСИ и администрирование - Финансовый результат и контроллинг – Учет товаров). Если в учетной политике организации установлен метод оценки стоимости товаров ФИФО, тогда переданные в филиал дополнительные расходы, относящиеся к выбывшим в филиале товарам, списываются в зависимости от направления выбытия товаров.

В филиале формируются движения Расход в регистр Себестоимость товаров и проводки вида Дт счета в зависимости от направления списания дополнительных расходов Кт счет учета номенклатуры На складе из ГФУ номенклатуры (счета 10.х, 41.х и др.)

При использовании организацией метода оценки стоимости товаров Средняя за месяц дополнительные расходы, относящиеся к выбывшим в филиале товарам, списываются на предопределенную статью расходов «Выбытия товаров в прошлых периодах».

Поддерживается возможность расшифровки себестоимости товаров до статей дополнительных расходов и документов отражения расходов, если в блоке Учетная политика финансового учета учетной политики организации включена настройка Детализировать материальные и постатейные затраты в себестоимости товаров и в организации используется метод оценки стоимости ФИФО. При этом если в блоке Учетная политика финансового учета учетной политики организации включена настройка Не вести детализацию до документов поступления (также доступна при использовании метода оценки стоимости ФИФО), тогда в регистрах оперативного учета детализации партий для записей, в которых нет НДС, не формируются детальные записи по документам поступления. Такая настройка позволяет сократить объем регистров и время расчета себестоимости, но делает недоступной расшифровку себестоимости до документов поступления затрат. Возможность расшифровки себестоимости до статей расходов сохраняется.

Детализация себестоимости товаров до исходных затрат поддерживается в следующих отчетах:

■ Валовая прибыль предприятия (Валовая прибыль организаций);

■ Себестоимость товаров предприятия (Себестоимость товаров организаций);

■ Дерево себестоимости продукции предприятия (Дерево себестоимости продукции организаций).

Отчеты позволяют расшифровать:

■ как сформировалась сумма дополнительных расходов в себестоимости выпущенной продукции или в себестоимости номенклатуры на складе;

■ по каким статьям расходов и на какие суммы отражены дополнительные расходы, включенные в себестоимость номенклатуры;

■ какими документами были отражены дополнительные расходы, включенные в себестоимость номенклатуры.

Необходимо обратить внимание, что сохранение детализации себестоимости при передачах товаров между организациями не поддерживается.

Если настройка Детализировать материальные и постатейные затраты в себестоимости товаров в учетной политике организации выключена, тогда в рамках операции по формированию данных для детализации себестоимости процедуры Закрытие месяца обрабатываются только данные, необходимые для целей НДС. Расшифровка себестоимости до исходных затрат в отчетах при выключенной настройке Детализировать материальные и постатейные затраты в себестоимости товаров не предполагается.

Вариант распределения «На себестоимость продаж»

Статьи расходов с вариантом распределения На себестоимость продаж используются для соотнесения расходов с конкретными продажами.

Для расходов, квалифицированных как возникающие При продаже, доступен вариант распределения На себестоимость продаж. База распределения таких расходов задается в карточке элемента списка Статьи расходов. Доступны к выбору следующие варианты базы распределения постатейных расходов в себестоимость продаж:

■ Пропорционально стоимости номенклатуры;

■ Пропорционально себестоимости номенклатуры;

■ Пропорционально количеству номенклатуры;

■ Пропорционально весу номенклатуры;

■ Пропорционально объему номенклатуры.

Для расходов, квалифицированных как возникающие При продаже, с выбранным вариантом аналитики Заказ/Реализация поддерживается возможность их отнесения как на все реализации, оформленные в рамках документа Заказ клиента, для этого в качестве аналитики расходов необходимо указать Заказ клиента, так и на отдельные выбранные пользователем реализации, оформленные в рамках документа Заказ клиента или без заказа. В форме выбора аналитики Заказ/Реализация присутствует флажок Не показывать реализации по заказам (по умолчанию установлен). Если флажок Не показывать реализации по заказам установлен, то для выбора в качестве аналитики доступны заказы клиентов и документы реализации, оформленные без привязки к заказам клиентов. Если флажок Не показывать реализации по заказам снят, то для выбора в качестве аналитики доступны заказы клиентов и все документы реализации, в т.ч. оформленные по заказам клиентов. Выбор в качестве аналитики документа реализации, оформленного по заказу клиента, позволяет отнести расходы только на эту реализацию, а не на все реализации по заказу.

Для расходов, квалифицированных как возникающие При продаже, с выбранным вариантом аналитики Отчет давальцу поддерживается распределение только для беззаказной схемы. На отчеты давальцев, оформленные по заказам, распределение не поддерживается.

Распределение расходов, квалифицированных как возникающие При продаже, выполняется в рамках процедуры Закрытие месяца. Результат распределения отражается в движениях документов реализации, по которым выполняется распределение.

Вариант распределения «На финансовый результат (расходы тек. периода)»

Статьи расходов с вариантом распределения На финансовый результат (расходы тек. периода) обеспечивают принятие к учету общехозяйственных (в случае использования директ-костинга) и коммерческих затрат, экономическое или финансовое (участие в формировании финансового результата) содержание которых определяется способом распределения.

Настройка правил распределения для статей расходов, распределяемых на финансовый результат, выполняется с использованием элементов списка Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также – Правила распределения расходов закладка Расходов между направлениями деятельности). Значения указанной закладки доступны для соответствующего вида учета при выборе варианта распределения расходов на финансовый результат в карточке элемента списка Статьи расходов.

В карточке элемента списка Правила распределения и показатели для расходов, распределяемых на финансовый результат, определяются направления деятельности, на которые будут распределяться расходы.

Распределение расходов на финансовый результат по направлениям деятельности может быть настроено:

■ на Все направления деятельности по базе – расходы будут распределяться на все направления деятельности организации, по которым формируется финансовый результат;

■ на Указанные направления деятельности по базе – направления деятельности, на которые следует распределять расходы, определяются пользователем по гиперссылке Указать;

■ на Направления деятельности вручную - направления деятельности, на которые следует распределять расходы, и доли отнесения расходов на каждое из них определяются пользователем.

Для автоматического распределения расходов по направлениям деятельности согласно выбранному варианту в карточке элемента списка Правила распределения и показатели определяется база, по которой расходы будут распределены между направлениями деятельности.

Базой распределения расходов, относимых на финансовый результат, по направлениям деятельности могут быть Выручка от продаж, Себестоимость продаж, Валовая прибыль и Прямые производственные затраты.

Базы Выручка от продаж, Себестоимость продаж, Валовая прибыль для распределения расходов на финансовый результат между направлениями деятельности могут формироваться по данным управленческого или регламентированного учета. При выборе указанных баз распределения расходов в карточке элемента списка Правила распределения и показатели доступно поле Источник данных, которое определяет по данным какого регистра накопления необходимо формировать базу распределения расходов на финансовый результат.

Если для правила распределения расходов Источник данных определен как Финансовые результаты (упр. учет), тогда база для распределения собирается по данным управленческого учета из регистра накопления Финансовые результаты.

Если для правила распределения расходов Источник данных определен как Выручка и себестоимость продаж, тогда база для распределения собирается из регистра накопления Выручка и себестоимость продаж, при этом:

● для распределения расходов в управленческом учете из регистра Выручка и себестоимость продаж берутся данные о выручке и/или себестоимости продаж в управленческом учете;

● для распределения расходов в регламентированном учете из регистра Выручка и себестоимость продаж берутся данные о выручке и/или себестоимости продаж в регламентированном учете.

Для распределения расходов на финансовый результат по направлениям деятельности пропорционально прямым расходам пользователем определяется Показатель, по которому должно выполняться распределение.

По гиперссылке Указать можно выбрать конкретные значения выбранного показателя (например, материалы, стоимость которых учитывается при расчете базы распределения). Если распределение расходов должно выполняться не на всю продукцию, то по гиперссылке Указать группы (виды) продукции можно выбрать необходимые виды продукции. При распределении расходов на финансовый результат подразделение определяется в соответствии с тем, в каком подразделении понесены распределяемые расходы. Направления деятельности, на которые будет выполняться распределение расходов, подбираются из партий производства с учетом отбора по направлениям деятельности, установленного в правиле распределения.

В карточке элемента списка Статьи расходов к использованию предлагаются разнообразные типы аналитики в зависимости от квалификации расходов.

Одновременный выбор типа аналитики и способа распределения позволяет задать двумерный аналитический разрез затрат. Например, в статье расходов был выбран вид аналитики Заказ клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости заказов клиентов.

Распределение расходов на финансовый результат выполняется в рамках процедуры Закрытие месяца в документах Распределение расходов между направлениями деятельности в рабочем месте Распределение расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

Документы Распределение расходов между направлениями деятельности формируются в разрезе организации, направления деятельности, подразделения, статьи и аналитики расходов.

По умолчанию правило распределения в документ Распределение расходов между направлениями деятельности заполняется из статьи расходов. В документе Распределение расходов между направлениями деятельности можно переопределить на какие направления деятельности и по какой базе необходимо распределить расходы именно в этом документе, а также указать Источник данных для формирования базы распределения.

Выбор источника данных в документе Распределение расходов между направлениями деятельности определяет то, из какого регистра оперативного учета должна формироваться база распределения расходов для данного документа: Финансовые результаты (распределение расходов по данным управленческого учета) или Выручка и себестоимость продаж (для распределения расходов в управленческом учете из регистра берутся данные о выручке и/или себестоимости в управленческом учете, для распределения расходов в регламентированном учете из регистра берутся данные о выручке и/или себестоимости в регламентированном учете). Выбранный источник данных определяет источник формирования базы распределения расходов для всех видов учета, отмеченных в документе в списке Использовать.

При использовании направлений деятельности для ведения раздельного учета результатов финансово-хозяйственной деятельности с целью формирования отчетов для подтверждения расходов при казначейском сопровождении государственных контрактов может применяться ограничение на отчетные периоды, в рамках которых накладные расходы могут быть отнесены на контракт даже при наличии базы распределения. Накладные расходы могут относиться на контракт только в рамках сроков исполнения, которые в нем определены, либо сроков использования авансового платежа по контракту. Для указания периода отнесения расходов на контракт в карточке элемента списка Направления деятельности присутствуют реквизиты Деятельность ведется с и по. Если указанные реквизиты заполнены, то прочие расходы будут распределяться на направление деятельности только в этом временном интервале. Подробно см. Подтверждение расходов при казначейском сопровождении государственных контрактов.

Вариант распределения «На расходы будущих периодов»

По статьям расходов с вариантом распределения На расходы будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов, определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат.

На закладке Бухгалтерский учет и налоги в карточке элемента списка Статьи расходов для расходов с вариантом распределения На расходы будущих периодов необходимо указать Вид актива, который определяет строку бухгалтерского баланса, в которой будут отражаться еще не распределенные расходы по данной статье.

Настройка правил распределения для статей расходов, относимых к расходам будущих периодов, выполняется с использованием элементов списка Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также – Правила распределения расходов закладка Расходов будущих периодов). Значения указанной закладки доступны для соответствующего вида учета при выборе варианта распределения На расходы будущих периодов в карточке элемента списка Статьи расходов.

Настройка правила распределения расходов будущих периодов включает в себя определение:

■ порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

■ даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

■ количества месяцев, в которые будут распределены расходы;

■ параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Распределение расходов будущих периодов выполняется в рамках процедуры Закрытие месяца в документах Распределение РБП в рабочем месте Распределение расходов будущих периодов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

Документ Распределение РБП в рабочем месте Распределение расходов будущих периодов формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

Варианты распределения «На себестоимость производства (прямые)» и «На себестоимость производства (распределяемые)»

Статьи расходов с вариантом распределения На себестоимость производства (прямые) используются для отражения постатейных расходов, напрямую относимых на себестоимость выпуска продукции. Возможными типами аналитики постатейных расходов с вариантом распределения На себестоимость производства (прямые) являются Партия производства, Заказ на производство, Группа продукции, Продукция. В карточке элемента списка Статьи расходов определяется база распределения. Распределение таких расходов в себестоимость продукции выполняется в документе Распределение расходов. Выбор базы распределения доступен для статей расходов, с типами аналитики Заказ на производство, Продукция и Группа продукции.

Статьи расходов с вариантом распределения На себестоимость производства (распределяемые) используются для формирования производственных затрат, распределяемых на себестоимость выпускаемой продукции. Для отражения распределяемых производственных расходов предполагается использовать вариант квалификации В иных процессах, включая общепроизводственные и общехозяйственные.

Постатейные расходы могут быть распределены на партии производства, оставлены в незавершенном производстве или перераспределены на другие статьи расходов или статьи активов / пассивов. Правила распределения постатейных расходов задаются с использованием элементов справочника Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также – Правила распределения расходов закладка Расходов между партиями производства) и могут уточняться в документах распределения расходов. Правило распределения можно настроить комплексно, одновременно указав распределение на партии и статьи расходов и доли стоимости для каждого варианта.

Варианты настроек распределения расходов на партии производства:

■ Вручную - партии производства (документы Этап производства, Отчет переработчика и Производство без заказов) будут подобраны вручную при распределении;

■ По правилу – расходы будут распределены между подразделениями и выпусками в подразделениях согласно указанному правилу.

Правило определяет:

■ на какие подразделения распределяются расходы. Текущее, нижестоящие и вышестоящее подразделение определяются относительно подразделения затрат. При выборе направления распределения по подразделениям Подразделения по отбору пользователь может указать на какие именно подразделения необходимо распределить расходы. При выборе данного направления распределения по гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) поддерживается возможность установить различные варианты отбора подразделений, на которые необходимо распределить расходы. При настройке отбора в качестве значения подразделения могут использоваться предопределенные параметры. Путем нажатия правой кнопки мыши на строке условия и выбора в контекстном меню пункта Использовать в качестве значения поле можно выбрать в качестве значения отбора следующие параметры:

○ текущее подразделение – подразделение, из которого распределяется расход;

○ подразделение аналитики расходов – подразделение, указанное для распределяемого расхода в качестве аналитики расходов в регистре накопления Прочие расходы. Данный вариант может применяться, если в карточке элемента списка Статьи расходов для данного расхода определен тип аналитики Подразделение;

○ вышестоящее подразделение от текущего подразделения.

■ базу распределения между подразделениями и партиями. При распределении по единой базе для всех подобранных подразделений определяются партии, между которыми распределяются расходы согласно выбранному варианту распределения и отборам. Все настройки отборов баз распределения расходов задаются пользователем в единой форме, доступной по гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов). Доступность полей, по которым могут быть установлены отборы баз распределения, зависит от того, какой показатель выбран в качестве базы распределения расходов между партиями.

Отборы на подразделение (направление распределения) и базу распределения по партиям, используемые при настройке распределения постатейных производственных расходов в карточках элементов списка Правила распределения и показатели и в документах Распределение расходов между партиями производства, устанавливаются как выбором списка необходимых значений, так и наложением условий с использованием стандартных видов сравнения (Равно/Не равно, В группе/Не в группе, Заполнено/Не заполнено и пр.) Условия отбора могут быть наложены как непосредственно на значения поля, так и на его реквизиты.

Включение постатейного распределяемого расхода в продукцию осуществляется по мере «вхождения» базы распределения в продукцию. Для баз распределения, связанных с продукцией (количество, объем, вес продукции) момент «вхождения» зависит от самого расхода, и поэтому он может быть связан только с фактически выпущенной продукцией. Для того, чтобы оставить часть постатейных расходов в незавершенном производстве и распределить в будущем на запланированную в партиях производства продукцию, необходимо воспользоваться базами распределения «с учетом будущих выпусков».

При распределении производственных расходов на этапы производства по базам с учетом будущих выпусков в качестве базы распределения берется запланированный показатель (стоимость, объем и т.д.) продукции по партии. Например, для постатейного расхода определена база распределения между партиями Количество продукции с учетом будущих выпусков. Постатейный расход поступил в сумме 100 руб. и был отнесен на партию, по которой в месяце распределения не было выпущено продукции. В результате распределения расход в сумме 100 руб. останется в НЗП. В следующем месяце был оформлен выпуск продукции в размере ½ от запланированного количества. Постатейный расход в размере 100 * ½ = 50 руб. будет включен в стоимость выпущенной продукции. В третьем месяце выпущена вся продукция по партии. Весь постатейный расход, который ранее был распределен на партию, будет отнесен на стоимость продукции.

При распределении по разным базам для партий и подразделений используются следующие варианты распределения между подразделениями по базе:

■ Задается вручную – доли стоимости для подразделений вводятся вручную на закладке Подразделения;

■ По показателю - показатели устанавливаются в соответствии с выбранным регламентом – Переменный (вводится ежемесячно) (используется при низкой корреляции данных соседних месяцев, что требует ежемесячного задания новых значений) или Постоянный (вводится по требованию) (база распределения достаточно стабильна, изменения в пропорции распределения бывают редко и отражаются по мере возникновения). Значения показателей могут задаваться непосредственно из карточки показателя по гиперссылке Значения или через рабочее место Ввод показателей для распределения расходов (меню Финансовый результат и контроллинг - Учет доходов и расходов);

■ Стоимость материалов – стоимость материалов, переданных в подразделения для выполнения производственных процессов;

■ Сумма оплаты труда – сумма начисленной зарплаты (вид операции Начислено (сдельно) в документах Отражение зарплаты в финансовом учете);

■ Стоимость материалов и сумма оплаты труда – комбинация предыдущих двух показателей.

На формируемую по правилу базу распределения можно дополнительно наложить отбор по группам (видам) продукции. Отбор можно указать в настройках самого правила (гиперссылка Указать группы (виды) продукции) или задать непосредственно в документах распределения Распределение расходов между партиями производства в дополнение к выбранному в них правилу.

При использовании организацией метода оценки стоимости товаров ФИФО обеспечивается возможность исключения полуфабрикатов из баз распределения производственных расходов, связанных с материальными затратами (когда распределение расходов Между партиями по базе выполняется по следующим показателям: Стоимость материалов и сумма оплаты труда, Стоимость материалов, Количество материалов, Вес материалов, Объем материалов). Для этого в настройке правил распределения расходов используются отборы Исключать полуфабрикаты собственные и Исключать полуфабрикаты переработчика.

Определение полуфабриката выполняется по движениям в регистре оперативного учета Себестоимость товаров, соответствующим передаче материальных ресурсов в незавершенное производство. Если документом партии в движениях указанного регистра является Производство без заказа или Этап производства, тогда потребляется собственный полуфабрикат, если Отчет переработчика – потребляется полуфабрикат переработчика.

В тех случаях, когда статья расходов распределяется на другие статьи расходов, в правилах распределения нужно заполнить перечень статей расходов с указанием долей стоимости.

Поддерживается возможность указать разные правила распределения для статьи расходов в разрезе видов учета, организаций и подразделений с помощью Настройки распределения, переход к которой осуществляется из статьи расходов с помощью гиперссылки Настроить правила распределения по организациям и подразделениям.

Приоритет подбора правила распределения при формировании документов распределения расходов на себестоимость:

■ правило, заданное для подразделения и организации;

■ правило, заданное для организации;

■ правило из статьи расходов.

Для статей расходов с вариантами распределения На себестоимость производства (прямые) и На себестоимость производства (распределяемые) можно указать статью калькуляции, по которой данные затраты будут включены в себестоимость (поле Статья калькуляции на закладке Основное).

Распределение производственных расходов выполняется в рамках процедуры Закрытие месяца в документах Распределение расходов между партиями производства в рабочем месте Распределение расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

Документы Распределение расходов между партиями производства формируются в разрезе организации, направления деятельности, подразделения, статьи и аналитики расходов.

В документах Распределение расходов между партиями производства поддерживается возможность распределения производственных расходов, обособленных под направление деятельности, на партии производства с другими направлениями деятельности. Для этого в документах Распределение расходов между партиями производства при распределении между партиями производства доступен переключатель, определяющий на партии с какими направлениями деятельности необходимо распределить расходы.

По умолчанию переключатель установлен в значение На партии текущего направления деятельности. При необходимости переключатель может быть установлен в значение На партии любых направлений деятельности. При этом дополнительно доступна возможность отбора направлений деятельности, на которые необходимо распределить расход. Указанный переключатель присутствует в документе Распределение расходов между партиями производства только при распределении обособленного под направление деятельности производственного расхода. Распределение необособленного под направление деятельности производственного расхода выполняется на партии с любыми направлениями деятельности с учетом установленных в документе Распределение расходов между партиями производства отборов.

Настройка распределения обособленных под направление деятельности расходов доступна только в документе Распределение расходов между партиями производства и не поддерживается для элементов списка Правила распределения и показатели в связи с тем, что штатным считается поведение, когда производственные расходы, обособленные под направление деятельности, не выходят за пределы данного направления деятельности. Необходимость перераспределения производственных расходов между направлениями деятельности должна определяться для каждого случая пользователем.

Для целей расчета налога на прибыль производственные расходы классифицируются как прямые или косвенные. К косвенным относятся расходы, отраженные в налоговом учете по дебету субсчетов к счетам 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы» в корреспонденции со счетами учета затрат. Для таких расходов в карточках элементов списка Статьи расходов назначается вариант распределения в налоговом учете На финансовый результат (расходы тек. периода). В карточке элемента списка Статьи расходов присутствует гиперссылка Прямые / Косвенные, по которой можно перейти к выбору варианта распределения расходов.

Вариант распределения «На стоимость внеоборотного актива»

Статьи расходов с вариантом распределения На стоимость внеоборотного актива обеспечивают отражение расходов, связанных с формированием стоимости внеоборотных активов. Вид аналитики разделяет статьи по отражению расходов, относящихся к формированию первоначальной стоимости:

■ основных средств (ОС);

■ выполнения капитального строительства (по объектам строительства). Данный тип аналитики доступен, если в информационной базе ведется учет объектов строительства (включена функциональная опция Объекты строительства в меню НСИ и администрирование – Настройка НСИ и разделов – Внеоборотные активы);

■ нематериальных активов (НМА);

■ расходов на выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

Настройка отражения в бухгалтерском учете и порядок принятия к налоговому учету расходов, относимых на стоимость внеоборотных активов, задается непосредственно в карточке элемента списка Статьи расходов.

Вариант распределения «На объекты возникновения затрат»

Объект возникновения затрат в целях учета постатейных расходов – это вспомогательная учетная сущность, предназначенная для накопления, транзита и распределения разнородных по своей сути расходов с однородными принципами учета.

Ведение учета постатейных расходов с использованием ОВЗ в рамках информационной базы определяется значением функциональной опции Учет постатейных расходов по объектам возникновения затрат (меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат).

Для хранения списка ОВЗ в системе предназначен справочник Объекты возникновения затрат (меню Финансовый результат и контроллинг – См. также).

![]()

В карточке элемента списка Объекты возникновения затрат указываются:

■ Наименование – произвольное наименование объекта возникновения затрат;

■ Статус - по умолчанию ОВЗ присваивается статус Используется. Такой элемент списка доступен для выбора в качестве аналитики расходов. При смене статуса на Не используется карточка ОВЗ перестает быть доступна в подборах. При этом расходы, уже отраженные по этому ОВЗ, продолжают учитываться и распределяться согласно имеющимся настройкам;

■ Организация – объект возникновения затрат обязательно должен быть привязан к определенной организации, учет по которой ведется в информационной базе. При отнесении расхода на ОВЗ, организация в документе регистрации расхода должна совпадать с организацией, указанной в карточке элемента списка Объекты возникновения затрат;

■ Подразделение – объект возникновения затрат должен относиться к определенному подразделению из структуры предприятия. При отнесении расхода на ОВЗ, подразделение в документе регистрации расхода должно совпадать с подразделением, указанным в карточке элемента списка Объекты возникновения затрат;

■ Квалификация и настройки отнесения – для объекта возникновения затрат указываются направления и правила распределения в управленческом, бухгалтерском и налоговом учете. Направление отнесения расхода на другие ОВЗ предполагает, что в одном или нескольких видах учета расходы, отнесенные на данный ОВЗ, перераспределяются на другие ОВЗ. Направление отнесения расхода на иные направления предполагает указание вариантов и правил распределения отнесенных на данный ОВЗ расходов по видам учета;

■ Статья калькуляции может быть указана для ОВЗ, если в одном или нескольких видах учета для ОВЗ выбран вариант распределения На себестоимость производства (распределяемые). Если статья калькуляции в карточке ОВЗ заполнена, тогда при распределении расходов, отраженных по данному ОВЗ, они будут включаться в себестоимость с указанием указанной статьи калькуляции.

В списке Объекты возникновения затрат поддерживается использование дополнительных реквизитов, поэтому ОВЗ можно использовать как независимо, т.е. без привязки к объектам системы, так и в сопоставлении с системными объектами.

Подробно о механизме дополнительных реквизитов см. Дополнительные реквизиты и сведения.

Объект возникновения затрат является аналитикой к статье расходов и может использоваться:

■ как агрегирующий узел для детализированного постатейного учета затрат в первичных документах, но котлового распределения в дальнейшем;

■ как промежуточный «транспортный» узел для аккумулирования затрат с целью их дальнейшего постатейного распределения по единым принципам;

■ для детализированного учёта затрат в разрезе как системных объектов (например, рабочие центры и бригады), так и внесистемных объектов, для которых нет соответствующих разрезов в структуре разрезов учета постатейных расходов

С целью организации учета постатейных расходов с использованием ОВЗ в карточке элемента списка Статьи расходов присутствует вариант квалификации расходов На объектах затрат и вариант распределения На объекты возникновения затрат.

Если в карточке элемента списка Статьи расходов в поле относятся для какого-либо вида учета указано На объекты возникновения затрат, тогда порядок распределения расхода в этом виде учета определяется настройками в карточке элемента списка Объекты возникновения затрат.

Если представить документ регистрации расхода как узел A, а конечные объекты отнесения затрат (продукция, работа, финансовый результат и т.д.) как узел Z, то ОВЗ по своей сути будут представлять промежуточные транспортные узлы на пути доставки определенной части расходов из точки A (место формирования затраты) в точку Z (место потребления затраты).

Распределение расходов с использованием ОВЗ организовано таким образом, что расходы группируются с целью единообразного применения правил распределения с сохранением информации об их исходном происхождении (после распределения статья расходов сохраняется в структуре движений по регистрам документа распределения). При этом правила распределения применяются к каждой статье расходов в отдельности.

Поскольку для управленческого и регламентированного учета могут быть определены разные правила распределения расходов между ОВЗ, то и наборы ОВЗ, участвующие в таких схемах распределения, могут быть совершенно разные.

Настройка показателей распределения расходов по ОВЗ выполняется с использованием элементов списка Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также – Правила распределения расходов закладка Показатели (по ОВЗ)). При указании в карточке ОВЗ направления отнесения на другие ОВЗ и варианта распределения На объекты возникновения затрат в поле и распределяются согласно доступны к выбору элементы списка Правила распределения и показатели, в которых настраиваются показатели распределения расходов по ОВЗ.

Ввод значений показателей распределения расходов по ОВЗ доступен в карточке элемента списка Правила распределения и показатели по гиперссылке Редактировать значения и в рабочем месте Ввод значений показателей распределения (меню Финансовый результат и контроллинг – Учет доходов и расходов – Ввод показателей для распределения расходов между ОВЗ) на закладке По объектам возникновения затрат.

Также значения показателей можно ввести из формы самого показателя, либо из документа распределения расходов.

Распределение расходов по ОВЗ выполняется в рабочем месте Распределение расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат) закладка объектов возникновения затрат.

Табличная часть закладки объектов возникновения затрат рабочего места Распределение расходов заполняется списком ОВЗ, на которые относились расходы в текущем периоде, а также ОВЗ, значения показателей для которых заданы как актуальные для текущего месяца. Пользователь может сформировать документы распределения и внести свои корректировки.

При выполнении процедуры Закрытие месяца необходимые документы распределения формируются автоматически по заданным в карточках элементов списка Объекты возникновения затрат правилам.

Формирование постатейных расходов

Постатейные затраты формируются в стоимостном выражении с обязательным указанием статьи расходов. Основные документы формирования:

■ Приобретение товаров и услуг:

○ номенклатурные позиции с типом номенклатуры Товар или Работа, для которых в документе установлен флажок Списать на расходы;

○ все позиции с типом номенклатуры Услуга.

■ Приобретение услуг и прочих активов;

■ Авансовый отчет;

■ Амортизация и износ основных средств;

■ Амортизация НМА и списание расходов на НИОКР;

■ Отражение зарплаты в финансовом учете (как база распределения может использоваться объем участия конкретных сотрудников в производственном процессе, зафиксированный документами Выработка сотрудников);

■ Внутреннее потребление товаров (виды операций Передача в эксплуатацию, Списание на расходы);

■ Передача товаров между организациями (номенклатурные позиции с типом номенклатуры Услуга, номенклатурные позиции с типом номенклатуры Товар или Работа, для которых в документе указана статья расходов);

■ Производство без заказов (направление выпуска Списать на расходы).

Отражение постатейных расходов в регламентированном учете

Настройка счетов учета расходов в международном, бухгалтерском и налоговом учете выполняется с использованием элементов списка Группы настроек финансового учета доходов и расходов (далее – ГФУ доходов/расходов). Используются ГФУ доходов/расходов, в которых переключатель Используется для учета установлен в значение расходов.

В карточке ГФУ доходов/расходов настраивается Счет учета расходов и счет списания расходов после их распределения. Счет списания необходим для отражения распределения расходов на финансовый результат. При совмещении на предприятии основной системы налогообложения и ЕНВД отдельно настраиваются счета списания расходов, относящихся к деятельности, облагаемой по ОСНО и ЕНВД: поля Счет списания (ОСНО) и Счет списания (ЕНВД).

Для организаций и подразделений с особым порядком отражения операций может быть проведена уточняющая настройка счетов учета в карточке ГФУ доходов/расходов по гиперссылке Настроить счета учета по организациям и подразделениям. При отражении операций уточняющая настройка имеет приоритет по сравнению с основной настройкой.

Подробно о настройке счетов учета расходов см. Настройка счетов учета для отражения документов в регламентированном учете.

В карточке элемента списка Статьи расходов выбираются ГФУ доходов/расходов для видов учета.

Если в информационной базе включена функциональная опция Управленческий учет на плане счетов регламентированного учета (меню НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учет – Отражение операций), тогда для настройки отражения операций управленческого учета на счетах регламентированного учета применяется ГФУ доходов/расходов, определенная для целей международного учета.

Распределение расходов в конце месяца

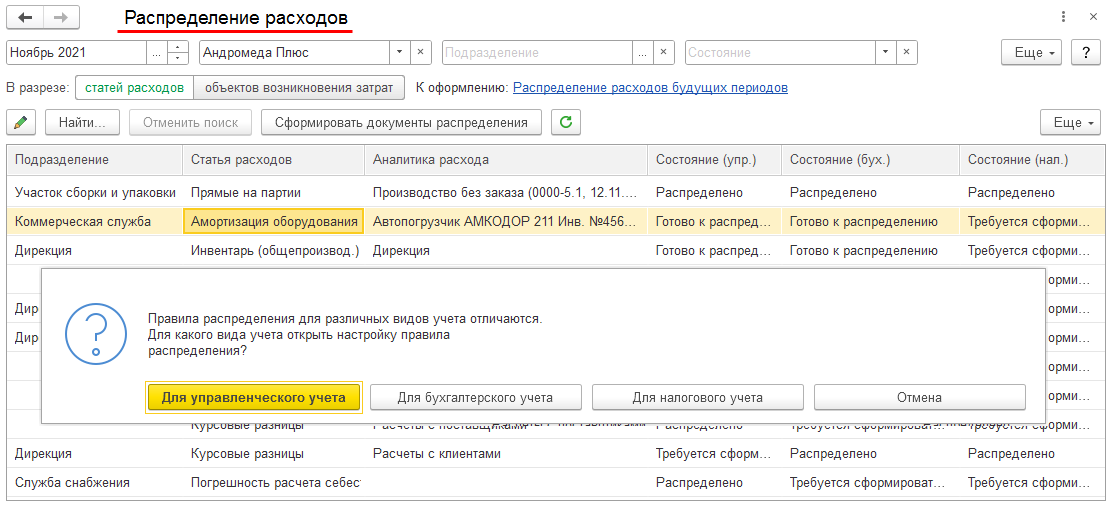

Окончательный выбор правила распределения для постатейных расходов выполняется в рамках рабочего места Распределение расходов (меню Производство – Внутрицеховой учет и Финансовый результат и контроллинг – Доходы и расходы, финансовый результат). В указанном рабочем месте выполняется уточнение настроек и отражаются результаты распределения расходов.

Состояние настройки распределения расхода в регламентированном и управленческом учете отражается в графах Состояние (упр.), Состояние (бух.) и Состояние (нал.) соответственно рабочего места Распределение расходов.

Распределения постатейных расходов, относимых на ОВЗ, выполняется в рабочем месте Распределение расходов на отдельной закладке объектов возникновения затрат.

При выборе для настройки распределения в рабочем месте Распределение расходов статьи расходов, у которой порядок распределения отличается по видам учета, пользователю необходимо уточнить для какого вида учета выполняется настройка.

Настройка распределения расходов выполняется для выбранного вида учета.

Выполнить настройку распределения одновременно для нескольких видов учета возможно для расходов, у которых совпадают способы распределения по видам учета.

В документе Распределение расхода:

■ по умолчанию используется правило распределения, заданное для статьи расходов;

■ для расходов, списываемых на финансовый результат, можно уточнить правило распределения (определить на какие направления деятельности распределить расходы и/или уточнить базу и источник данных для базы распределения);

■ для расходов, распределяемых на производственные затраты, в шапке документа можно изменить доли списания расходов и оставить часть расходов в незавершенном производстве (поле На НЗП в объеме…долей);

■ при распределении на партии по правилу все настройки распределения скомпонованы на закладке Правило распределения. Подразделения, которые попадают под направление распределения, сохраняются в документе. Например, при выборе «на вышестоящее», в документе будет сохранено вышестоящее подразделение, чтобы при изменении структуры предприятия, документ распределения по-прежнему распределял на то же вышестоящее подразделение, которое было раньше. Для перезаполнения подразделений требуется перепровести документ;

■ для выбранного правила предусмотрена возможность уточнить параметры его использования (фактически сформировать новое правило на основании существующего), дополнить его отбором по группе (виду) продукции или базе распределения, уточнить статью калькуляции (поле Статья калькуляции);

■ если в статье расходов был выбран способ распределения На другие статьи расходов, то данные указываются на закладке Другие статьи.

При ведении в информационной базе учета по направлениям деятельности (включена функциональная опция Финансовый результат по направлениям деятельности в меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат) при распределении затрат на выпуск применяются следующие правила:

■ затраты, для которых указано направление деятельности, распределяются по базе распределения с учетом отборов по данному направлению. Про возможности настройки распределения производственных расходов на другие направления деятельности см. Варианты распределения «На себестоимость производства (прямые)» и «На себестоимость производства (распределяемые)»;

■ затраты, для которых направление деятельности не указано, распределяются по базе распределения, сформированной без учета указания направления деятельности.

Для расходов, списываемых на финансовый результат и отнесенных в учете к определенному направлению деятельности, настройка распределения не требуется. Документ распределения по таким расходам формируется автоматически для отражения списания расхода в регистрах оперативного учета.

Можно сохранить настройку распределения, заданную в документе, для применения ее в следующих месяцах распределения статьи расходов, с помощью гиперссылки Сохранить настройку распределения, варианты сохранения – Для всех подразделений и Только для подразделения документа.

Документами Распределение расхода выполняется подготовка и настройка параметров распределения расходов. Непосредственно распределение расходов выполняется в рамках процедуры Закрытие месяца.

В контекстном меню документов Распределение расхода по кнопке Отчеты доступен отчет Распределение расходов, предназначенный для расшифровки базы распределения постатейных расходов. Использование данного отчета возможно как до, так и после окончательного расчета себестоимости. Если необходимый этап закрытия месяца ещё не выполнен, будут отображаться предварительные данные и соответствующее предупреждение.

Набор данных отчета Распределение расходов зависит от варианта распределения расходов:

■ для расходов с вариантом распределения На себестоимость товаров в отчет выводятся: состав номенклатуры, формирующей базу распределения, значение выбранного показателя распределения, его удельный вес относительно базы распределения в целом и суммы расхода, отнесенные на каждую позицию;

■ для расходов с вариантом распределения На себестоимость производства (распределяемые) расшифровка базы может состоять из нескольких таблиц, т.к. данный вариант распределения предполагает наличие нескольких комбинируемых настроек распределения:

□ таблица Распределение по подразделениям содержит сведения о распределении расходов по подразделениям. Если применяется правило распределения, то в таблице отображаются партии производства, образующие базу распределения по подразделениям, и их удельный вес относительно базы в целом. Если распределение по подразделениям выполняется по показателям, то в таблице отображаются значения, действующие в периоде распределения расхода;

□ таблица Распределение по этапам содержит сведения о партиях (документы Этап производства, Производство без заказа и Отчет переработчика) и материалах, образующих базу распределения по этапам. В отдельной колонке отображается значение показателя и его удельный вес относительно базы распределения в целом. Если этап содержит материалы или виды работ, не вошедшие в базу распределения, то отображается строка "другие материалы". Партии, материалы и виды работ которые не вошли в базу распределения, отображаются в группировке "другие этапы";

□ таблица На этапы вручную содержит сведения о партиях, распределение по которым задано вручную;

□ таблица На другие статьи содержит сведения о переквалификации расходов на другие статьи, заданные в документе распределения.

Примечание.

При расчете себестоимости применяется каскадное распределение расходов: сначала на партию производства, затем на конечную продукцию. Принципы распределения на разных уровнях каскада могут существенно различаться как по значениям показателей распределения, так и по составу.

Например, если в настройке распределения расходов задан отбор по номенклатуре, в первый уровень каскада (на партию) может попасть не вся номенклатура выпуска, а во втором уровне (на продукцию) распределение будет производиться уже по полному составу базы.

■ для расходов с вариантом распределения На финансовый результат (расходы тек. периода) в отчет выводятся: перечень направлений деятельности, которые формируют базу распределения расхода согласно выбранному правилу, значения показателя базы, а также сумма распределенного расхода.

■ для расходов с вариантом распределения На объекты возникновения затрат в отчет выводятся: перечень объектов возникновения затрат, для которых заданы значения показателя распределения, указанного в документе, и суммы конечного распределения.

Нормируемые расходы

НК РФ определены расходы, признаваемые для целей налогового учета по налогу на прибыль в пределах установленных норм (далее – нормируемые расходы). В прикладном решении отнесение расходов к нормируемым выполняется по значению в поле Вид расходов по основной деятельности в карточке элемента списка Статьи расходов. Поддерживается нормирование для расходов, в карточках которых выбраны значения:

■ Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов – 6% от суммы расходов на оплату труда (п. 16 ст. 255 НК РФ);

■ Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников – 12% от суммы расходов на оплату труда (п. 16 ст. 255 НК РФ);

■ Расходы на возмещение затрат работников по уплате процентов - 3% от суммы расходов на оплату труда (п. 24.1 ст. 255 НК РФ);

■ Представительские расходы - 4% от суммы расходов на оплату труда (пп. 22 п. 1 и п. 2 ст. 264 НК РФ);

Сумма расходов на оплату труда для распределения указанных расходов в налоговом учете определяется по регистрам оперативного учета Трудозатраты незавершенного производства (по расходам, не относящимся к отчислениям в фонды) и Прочие расходы (по статьям расходов с видами расходов НУ Оплата труда, Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов, Добровольное личное страхование на случай наступления смерти или утраты трудоспособности, Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников) нарастающим итогом с начала года и корректируется на расходы, отнесенные к деятельности, облагаемой ЕНВД. Расчет выполняется в документе Регламентная операция с типом Расчет долей списания косвенных расходов. Результат расчета записывается в регистр Расчет нормирования расходов.

■ Расходы на рекламу (нормируемые) - 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (пп. 28 п. 1 и п. 4 ст. 264 НК РФ). Сумма выручки для распределения данных расходов в налоговом учете определяется нарастающим итогом с начала года по регистрам оперативного учета Выручка и себестоимость продаж и Движения Контрагент - Доходы/Расходы;

■ Добровольное личное страхование на случай наступления смерти или утраты трудоспособности – согласно п. 16 ст. 255 НК РФ для целей налогового учета по налогу на прибыль расходы признаются в размере до 15000 руб. в год на каждого застрахованного работника. В текущей версии прикладного решения не поддерживается расчет количества застрахованных на случай смерти или потери работоспособности работников, поэтому расходы по статьям с указанным видом не нормируются.

Учет списания сумм нормируемых расходов ведется на предопределенном счете НРМ «Нормируемые расходы».

Списание сумм нормируемых расходов выполняется в рамках регламентной операции Списание нормируемых расходов процедуры Закрытие месяца перед расчетом налога на прибыль.

Следует обратить внимание, что для счета НРМ «Нормируемые расходы» установлено свойство Балансовый, что не влияет на формирование бухгалтерской отчетности, т.к. по данному счету не отражаются суммы бухгалтерского учета.

Для анализа показателей и результатов распределения нормируемых расходов предназначен отчет Нормирование расходов (меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты).

Транспортные расходы

В прикладном решении поддерживается распределение расходов, в карточках которых в поле Вид расходов по основной деятельности выбрано значение Транспортные расходы (далее – транспортные расходы) с учетом остатка нереализованных товаров в соответствии со ст. 320 НК РФ. Расчет сумм транспортных расходов, подлежащих признанию в текущем месяце, выполняется по данным регистров оперативного учета Прочие расходы и Себестоимость товаров в следующем порядке:

■ по данным регистра Прочие расходы определяется сумма транспортных расходов в НУ, приходящихся на остаток нереализованных товаров на начало месяца, и осуществленных в текущем месяце;

■ по данным регистра Себестоимость товаров определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца (по данным НУ);

■ рассчитывается средний процент как отношение суммы транспортных расходов (п.1) к стоимости товаров (п.2);

■ определяется сумма транспортных расходов в НУ, относящаяся к остатку нереализованных товаров, как произведение среднего процента (п. 3) и стоимости остатка товаров в НУ на конец месяца;

■ определяется сумма транспортных расходов в НУ, относящихся к текущему периоду, как разница между суммой транспортных расходов (п.1) и суммой транспортных расходов, относящейся к остатку нереализованных товаров (п.4);

■ определяется доля транспортных расходов к признанию в текущем периоде, как сумма транспортных расходов, относящихся к текущему периоду (п.5) / сумма транспортных расходов (п.1);

■ суммы расходов к признанию в текущем периоде определяется как транспортные расходы к распределению по алгоритму из п.1 (суммы БУ, ПР, ВР) * доля транспортных расходов (п.6) отдельно для каждой сумме (БУ, ВР, ПР).

Для анализа показателей и результатов распределения транспортных расходов предназначен отчет Транспортные расходы (меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты).

Отражение зарплаты в финансовом учете

Документы Отражение зарплаты в финансовом учете создаются по результатам всех начислений заработной платы и служат для учета данного вида затрат при расчете себестоимости и в целях определения финансового результата предприятия.

Поддерживаются следующие сценарии заполнения данных для отражения:

■ оформление значений, рассчитанных за пределами единой информационной базы, – допустимо ручное занесение, автоматическое заполнение внешними обработками. При формировании документа по обмену выполняется подбор нужного способа отражения. Если способ не найден, то он создается;

■ фиксация значений, рассчитанных непосредственно в текущей информационной базе, – данные заполняются по итогам выполненного расчета зарплаты по кнопке Заполнить по начислениям, заполненные данные могут быть отредактированы вручную. При заполнении документа производится преобразование аналитики начислений с регламентированных подразделений организации в управленческую структуру. Подбор управленческих подразделений для повременщиков выполняется в соответствии с настройкой из карточки сотрудника (с учетом дней). Подразделения для сдельщиков подбираются по выработке.